Nagykanizsa, Kinizsi utca 8.

Minőségi új építésű lakások

Nagykanizsa belvárosában központi helyen, de még is csendes utcában épül a Konzultax Kft. legújabb fejlesztése. Belső kert, saját parkoló és a megszokott minőségű lakások biztosítják majd az itt lakók kényelmét.

A Kinizsi 8 különleges homlokzata, korszerű új építésű lakásai nem csak a saját és családja lakhatására biztosít kényelmes élletteret, befektetésnek is kiváló választás. Egyedülálló, közel 100 m2-es füvesített, közös használatú tetőteraszon pihenhet, vagy sütögethet is munka után.

11 kertkapcsolatos vagy erkélyes modern lakás, 6 garázs, és 10 kocsibeálló áll rendelkezésre.

A Kinizsi 8 különleges homlokzata, korszerű új építésű lakásai nem csak a saját és családja lakhatására biztosít kényelmes élletteret, befektetésnek is kiváló választás. Egyedülálló, közel 100 m2-es füvesített, közös használatú tetőteraszon pihenhet, vagy sütögethet is munka után.

11 kertkapcsolatos vagy erkélyes modern lakás, 6 garázs, és 10 kocsibeálló áll rendelkezésre.

Tervezett készre jelentés

2025. 2. negyedév

Összes ingatlan

11 lakás, 6 garázs, 10 kocsibeálló

Alapterület

30-100 m2

Szabad ingatlan

11 lakás, 6 garázs, 10 kocsibeálló

Energetikai besorolás

BB

Elhelyezkedés

Belvárosi

Eladó lakások

MIndent dokumentálunk, ÍGY BIZTOS LEHET A MINŐSÉGI MUNKÁBAN

AZ ÉPÍTKEZÉS KÉPEKBEN

MINŐSÉGI ALAPANYAGOKKAL DOLGOZUNK

ENERGIAHATÉKONYSÁG RÉSZLETESEN

Feltöltés alatt.

CSOK Plusz feltételei és részletei 2024-ben

CSOK PLUSZ

-

Az új támogatott lakáshitel alapvető kondíciói

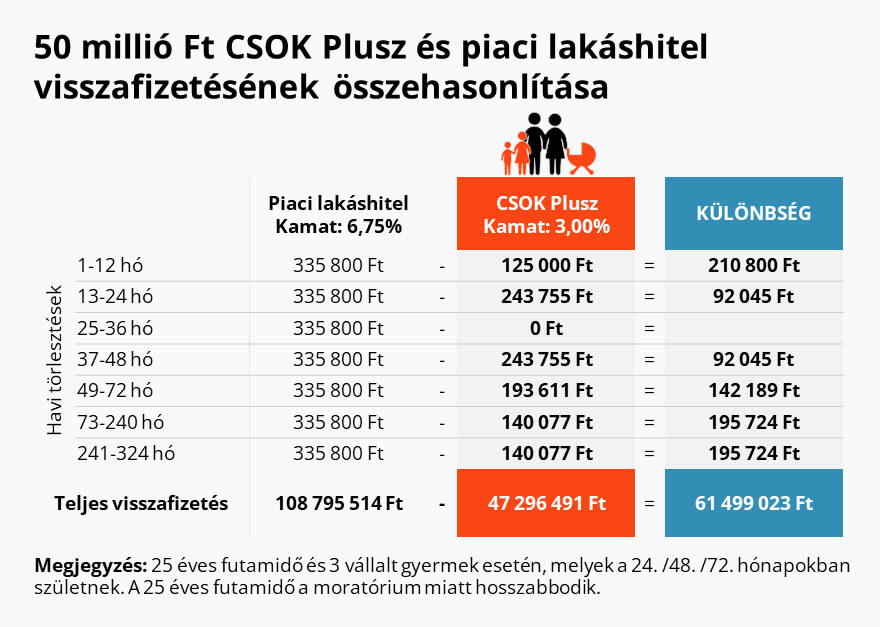

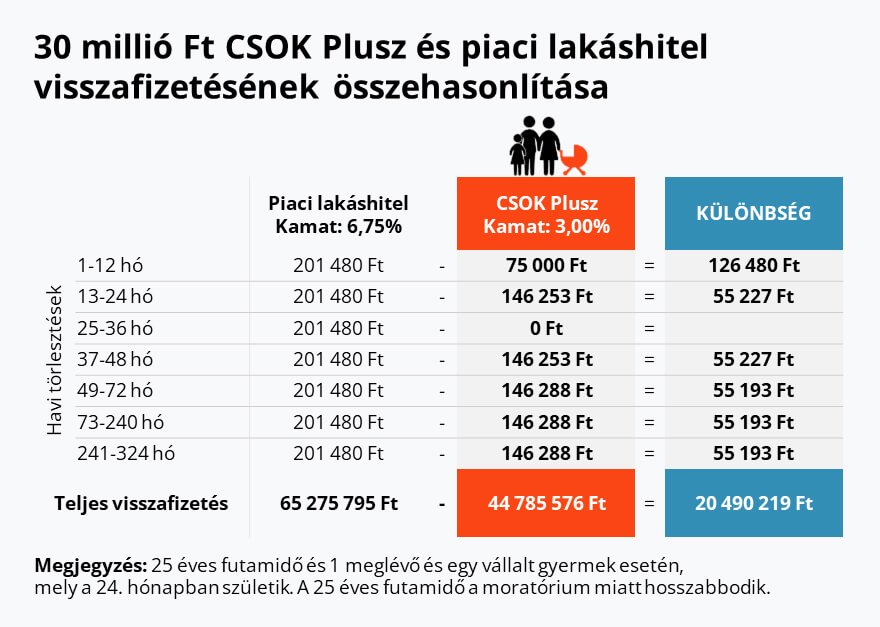

- kamatozás: max. 3%-os fix kamat

- futamidő: minimum 10 év, maximum 25 év

- jelzáloghitel konstrukció, az állam elidegenítési és terhelési tilalmat jegyez be az ingatlanra

- banki költségek: 0,75%, de maximum 300.000 Ft folyósítási díj és az értékbecslés költsége (jellemzően 40-50 ezer Ft) – ezen költségekből a bankok engedményt adhatnak

- előtörlesztési díj: maximum 1%

- az állam a kamatok és a költségek maximumát definiálta, így érdemi különbség lehet az egyes bankok ajánlatai között

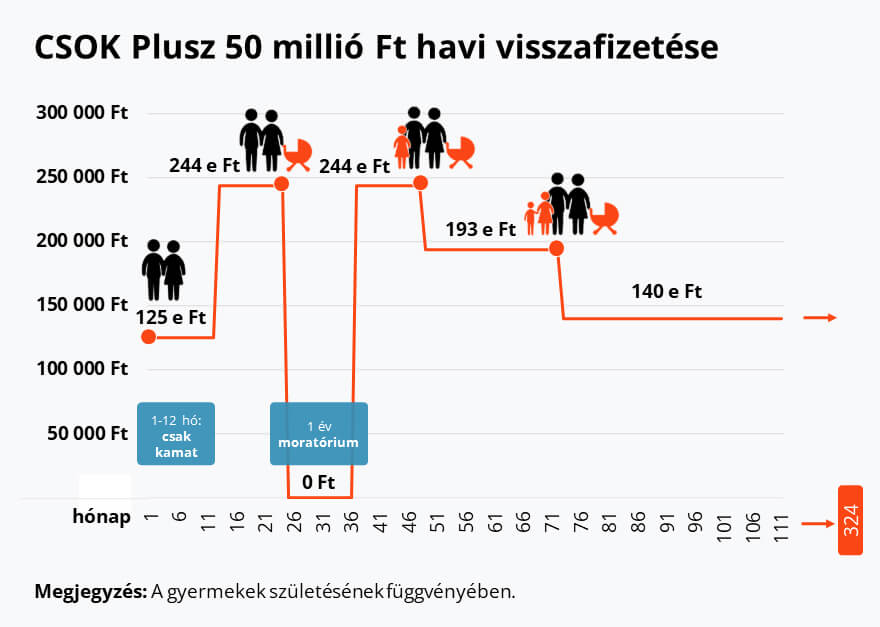

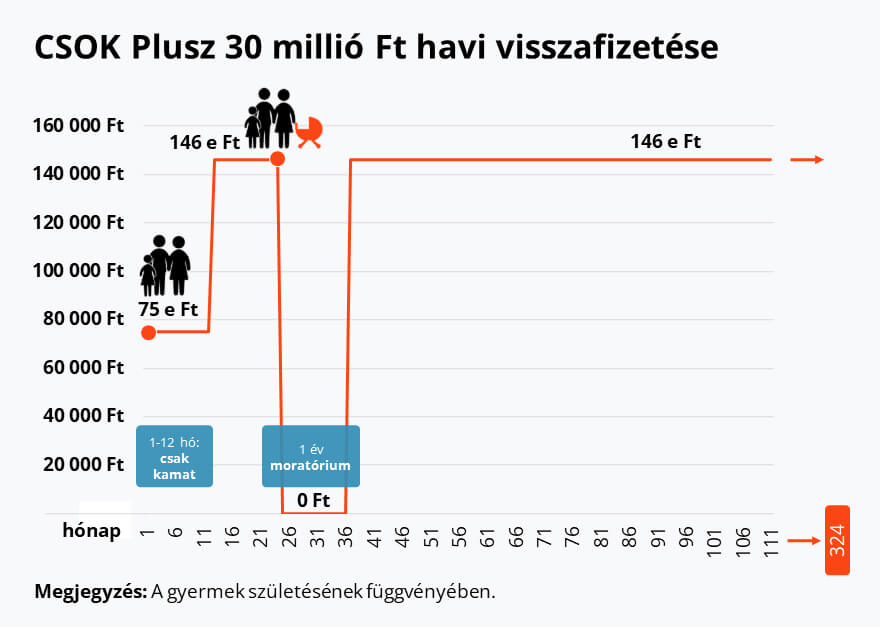

- a folyósítást követő első 12 hónapban csak a támogatott hitel kamatai fizetendők (a tőketartozás nem), ez közel 50 százalékkal alacsonyabb havi törlesztőt eredményez

- az első gyermek születése után 12 hónapra a teljes törlesztés felfüggesztése kérhető

- a második (új) gyermek megszületésétől 10 millió forinttal csökken a fennálló tartozás (minden gyermek után)

- Mennyi a CSOK Plusz összege?

- Miért jó a CSOK Plusz? Az elérhető, akár több tízmillió forintos pénzügyi előny

- Példa: Meglévő gyerek nélkül, 3 gyerek vállalása - 50 millió CSOK Plusz felvétele

- Példa 2.: Egy meglévő gyerek és egy jövőbeni gyerek vállalása - 30 millió CSOK Plusz felvétele

- Kik vehetik igénybe?

- Mi felel meg az elvárt TB jogviszonynak?

- Az igénylést megelőző 180 napra szigorúbbak a TB előírások

- Magyarországon dolgozó külföldiek

- Kikre nem kell alkalmazni a TB előírásokat?

- Külföldön dolgozó magyarok

- Hogyan használd a CSOK Plusz kalkulátort?

- Mikortól és hol igényelhető a CSOK Plusz hitel?

- Mekkora jövedelem szükséges a CSOK Plusz felvételéhez?

- Szükséges önerő a CSOK + hitelhez?

Forrás: https://bankmonitor.hu/csok-plusz/

Befektetőknek

Egy otthon a legjobb befektetés

Az elmúlt évek tapasztalata szerint az okosan megválasztott ingatlan értékálló és kiemelkedően jövedelmező befektetési lehetőség.

Rólunk

Pár szó rólunk

Cégünket 2004-ben alapítottuk. Ez idő alatt rengeteg családnak építettük fel álmai otthonát. Több társasház generál kivitelezésén vagyunk túl. Biztos lehet benne, hogy ha minket választ jó döntést hoz. Konzultax Kft - Minőség, pontosság, garancia. Referencia munkáinkat a Konzultax Kft weboldán tudja megnézni. Ha bármi kérdése lenne vegye fel velünk a kapcsolatot, szívesen segítünk!

Érdeklődni lehet hétköznap 8-16 óra között